Transformasi industri otomotif global menuju elektrifikasi pada pertengahan dekade 2020-an bukan lagi sekadar narasi tentang transisi energi hijau atau mitigasi perubahan iklim. Di balik senyapnya mesin listrik, terdengar gemuruh friksi geopolitik yang jauh lebih keras. Pada tahun 2026 ini, kendaraan listrik (Electric Vehicle/EV) telah berevolusi menjadi titik api utama dalam persaingan kekuatan besar (great power competition), menggantikan peran minyak bumi sebagai determinan utama keamanan energi dan stabilitas ekonomi nasional.

Pergeseran ini menandai era baru di mana hegemoni tidak lagi ditentukan oleh siapa yang menguasai sumur minyak di Timur Tengah, melainkan oleh siapa yang mengendalikan tambang litium di Amerika Selatan, smelter nikel di Asia Tenggara, dan kekayaan intelektual teknologi baterai di Asia Timur. Rantai pasok EV yang dulunya dirancang berdasarkan prinsip efisiensi “just-in-time” kini direstrukturisasi secara radikal dengan prinsip “just-in-case” demi keamanan nasional, memicu fragmentasi pasar global yang belum pernah terjadi sebelumnya sejak Perang Dingin.

Neomerkantilisme dan Perebutan Mineral Kritis

Jantung dari konflik geopolitik ini terletak pada material dasar. Baterai lithium-ion, yang menjadi komponen paling mahal dan strategis dalam sebuah EV, membutuhkan koktail mineral spesifik: litium, kobalt, nikel, grafit, dan mangan. Ketergantungan dunia pada mineral-mineral ini telah melahirkan bentuk neomerkantilisme baru, di mana negara-negara berlomba untuk mengamankan akses melalui diplomasi koersif, investasi negara yang agresif, dan pembentukan aliansi strategis yang eksklusif.

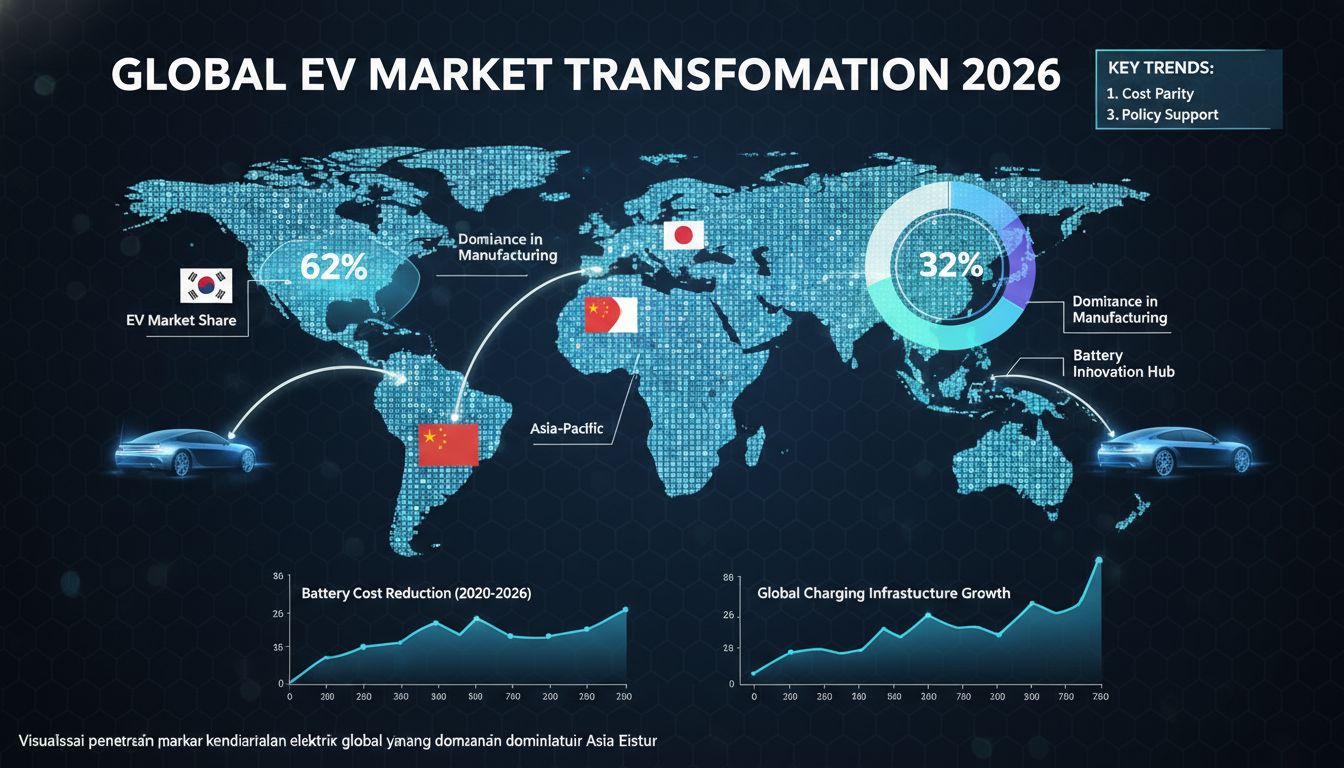

Data industri menunjukkan bahwa meskipun cadangan mineral tersebar di berbagai benua, kapasitas pemrosesan (refining) masih sangat terkonsentrasi. Tiongkok, melalui strategi jangka panjang yang telah dijalankan sejak awal abad ke-21, pada tahun 2026 ini masih memegang kendali dominan atas pemrosesan mineral kritis global. Estimasi menunjukan bahwa lebih dari 60% litium dan 80% kobalt dunia diproses di fasilitas-fasilitas yang dikendalikan oleh entitas Tiongkok. Hal ini menciptakan “choke point” atau titik sumbatan strategis yang memberikan Beijing leverage politik yang signifikan terhadap negara-negara industri Barat yang berupaya melakukan dekarbonisasi ekonomi mereka.

Respons dari blok Barat, khususnya Amerika Serikat dan Uni Eropa, adalah upaya diversifikasi yang panik namun terukur melalui inisiatif “friend-shoring”—memindahkan rantai pasok ke negara-negara sekutu atau mitra yang dianggap stabil secara politis. Undang-undang seperti Inflation Reduction Act (IRA) di AS dan Critical Raw Materials Act di UE bukan sekadar kebijakan subsidi, melainkan instrumen perang dagang yang dirancang untuk mengecualikan komponen dari “foreign entities of concern” (entitas asing yang menjadi perhatian), yang secara implisit dan eksplisit menargetkan dominasi Tiongkok.

Nasionalisme Sumber Daya di Global South

Di sisi lain spektrum, negara-negara pemilik sumber daya di Global South (Selatan Global) mulai menyadari posisi tawar mereka yang menguat. Fenomena nasionalisme sumber daya semakin mengkristal. Indonesia, sebagai produsen nikel terbesar di dunia, telah menjadi studi kasus utama dalam keberhasilan kebijakan hilirisasi. Dengan melarang ekspor bijih mentah dan mewajibkan pemurnian domestik, Indonesia memaksa investasi asing masuk ke dalam rantai nilai industri, bukan sekadar ekstraksi.

Langkah ini diikuti oleh negara-negara lain seperti Zimbabwe dan Namibia yang melarang ekspor litium mentah, serta Chile yang menasionalisasi sebagian industri litiumnya. Pada tahun 2026, wacana pembentukan kartel mineral mirip OPEC untuk logam baterai semakin menguat, meskipun tantangan teknis dan heterogenitas kepentingan politik antarnegara produsen masih menjadi hambatan. Namun, implikasinya jelas: era ekstraksi murah oleh negara maju telah berakhir, digantikan oleh kemitraan strategis yang menuntut transfer teknologi dan pembangunan kapasitas industri lokal.

Evolusi Teknologi Baterai sebagai Proxy Superioritas

Persaingan tidak berhenti pada material mentah; medan pertempuran meluas ke laboratorium riset dan pengembangan teknologi sel baterai. Penguasaan atas kimia baterai generasi berikutnya dianggap sebagai kunci untuk memenangkan pasar massal. Saat ini, terdapat bifurkasi teknologi yang jelas antara Lithium Iron Phosphate (LFP) dan Nickel Manganese Cobalt (NMC), serta perlombaan menuju Solid-State Battery (SSB).

Baterai LFP, yang lebih murah dan aman namun memiliki kepadatan energi lebih rendah, telah didominasi secara total oleh produsen Asia Timur. Keunggulan biaya LFP menjadi senjata utama dalam membanjiri pasar global dengan EV yang terjangkau, menekan produsen otomotif legacy di Eropa dan Amerika yang terlambat mengadopsi teknologi ini. Hal ini memicu ketakutan deindustrialisasi di jantung industri otomotif tradisional seperti Jerman dan Detroit, karena mereka kesulitan bersaing dalam segmen entry-level tanpa bergantung pada pemasok baterai dari pesaing geopolitik mereka.

Sementara itu, teknologi Solid-State Battery dipandang sebagai “holy grail” yang dapat mengubah peta kekuatan. Dengan kepadatan energi yang jauh lebih tinggi, waktu pengisian yang sangat cepat, dan risiko kebakaran yang minimal, negara atau perusahaan yang pertama kali berhasil mengkomersialisasikan SSB dalam skala massal akan memiliki keunggulan asimetris. Jepang dan Korea Selatan, serta beberapa startup di AS yang didukung pemerintah, menginvestasikan miliaran dolar dalam riset ini sebagai upaya untuk melompati dominasi rantai pasok baterai cair saat ini. Ini bukan sekadar persaingan bisnis; ini adalah perlombaan senjata teknologi di mana paten dan hak kekayaan intelektual dijaga seketat rahasia negara.

Fragmentasi Pasar dan Tembok Tarif Digital

Dunia pada tahun 2026 menyaksikan runtuhnya cita-cita pasar otomotif global yang terintegrasi. Sebaliknya, yang terjadi adalah regionalisasi pasar yang dibentengi oleh tembok tarif dan regulasi non-tarif. Proteksionisme telah menjadi norma baru. Uni Eropa, yang tertekan oleh gelombang impor EV murah, telah menerapkan mekanisme penyesuaian batas karbon (Carbon Border Adjustment Mechanism/CBAM) dan tarif anti-subsidi yang ketat. Langkah ini secara efektif membagi pasar dunia menjadi blok-blok terpisah.

Di satu sisi, terdapat ekosistem “Barat” yang mencakup Amerika Utara, Eropa, dan sebagian sekutu Indo-Pasifik, yang berupaya membangun rantai pasok tertutup yang bebas dari pengaruh geopolitik lawan. Di sisi lain, terdapat ekosistem yang dipimpin oleh Tiongkok yang merangkul pasar negara berkembang di Asia, Afrika, dan Amerika Latin, menawarkan infrastruktur dan produk EV dengan harga kompetitif yang sulit ditandingi oleh produsen Barat.

Fragmentasi ini memaksa perusahaan multinasional untuk mengadopsi strategi “China plus one” atau bahkan pemisahan operasional total. Produsen mobil global kini harus merancang platform kendaraan yang berbeda untuk pasar yang berbeda, meningkatkan biaya R&D dan kompleksitas logistik. Rantai pasok yang terfragmentasi ini juga meningkatkan risiko inflasi komponen, karena efisiensi skala ekonomi global terganggu oleh duplikasi fasilitas produksi di berbagai region demi memenuhi persyaratan konten lokal (Local Content Requirements).

Perang Standarisasi dan Infrastruktur Pengisian Daya

Aspek lain dari hegemoni rantai pasok adalah standarisasi infrastruktur. Perang format pengisian daya (charging port) dan protokol komunikasi antara kendaraan dan grid (V2G) menjadi medan pertempuran teknis yang krusial. Siapa yang menetapkan standar global, dia yang akan menguasai ekosistem layanan.

Di tahun 2026, persaingan antara standar CCS (Combined Charging System) yang didukung Barat dan standar ChaoJi yang dikembangkan bersama oleh Tiongkok dan Jepang mencerminkan perpecahan geopolitik yang lebih luas. Negara-negara berkembang yang sedang membangun infrastruktur EV mereka kini dihadapkan pada pilihan sulit: mengadopsi standar yang kompatibel dengan investasi infrastruktur Belt and Road Initiative, atau menyelaraskan diri dengan standar Barat demi akses pasar ekspor. Pilihan ini seringkali membawa konsekuensi politik jangka panjang, mengikat infrastruktur energi nasional suatu negara pada satu blok teknologi tertentu selama beberapa dekade ke depan.

Keamanan Siber dan Kendaraan sebagai Alat Pengumpul Data

Dimensi yang sering terlupakan namun krusial dalam geopolitik EV adalah aspek keamanan siber dan kedaulatan data. Kendaraan listrik modern pada dasarnya adalah komputer berkinerja tinggi di atas roda, dilengkapi dengan puluhan sensor, kamera, LIDAR, dan konektivitas 5G yang konstan. Dalam konteks persaingan global, EV bertransformasi menjadi node pengumpulan data intelijen yang potensial.

Kekhawatiran mengenai spionase melalui kendaraan telah memicu kebijakan restriktif di berbagai negara. Larangan penggunaan merek EV tertentu di dekat pangkalan militer atau gedung pemerintahan menjadi semakin umum pada tahun 2026. Pemerintah menyadari bahwa data geospasial presisi tinggi yang dikumpulkan oleh armada kendaraan otonom atau semi-otonom dapat digunakan untuk memetakan infrastruktur kritis dengan detail yang belum pernah ada sebelumnya.

Selain itu, risiko weaponization dari kendaraan yang terhubung (connected vehicles) menjadi ancaman nyata. Kemungkinan aktor negara atau non-negara meretas armada EV untuk melumpuhkan jaringan transportasi kota atau bahkan memanipulasi jaringan listrik melalui fitur Vehicle-to-Grid (V2G) telah mendorong keamanan siber otomotif menjadi prioritas pertahanan nasional. Hal ini memicu lahirnya regulasi lokalisasi data yang ketat, di mana data yang dikumpulkan oleh kendaraan tidak boleh dikirim ke server di luar batas negara, memaksa produsen otomotif untuk membangun pusat data lokal dan memisahkan arsitektur perangkat lunak mereka berdasarkan yurisdiksi.

Dampak Lingkungan sebagai Alat Diplomasi

Ironi dari transisi hijau ini adalah bahwa isu lingkungan itu sendiri telah dipolitisasi menjadi alat diplomasi dan hambatan dagang. Jejak karbon dari produksi baterai—mulai dari penambangan hingga perakitan—kini diaudit dengan ketelitian forensik. Konsep “Paspor Baterai” (Battery Passport) yang diimplementasikan di Eropa mewajibkan transparansi total mengenai asal-usul material dan emisi karbon yang dihasilkan selama siklus hidup baterai.

Meskipun secara ostensif bertujuan untuk keberlanjutan, regulasi ini juga berfungsi sebagai filter geopolitik. Negara-negara dengan bauran energi yang masih sangat bergantung pada batubara untuk proses industri mereka, seperti beberapa negara di Asia, menghadapi hambatan besar untuk menembus pasar premium di Eropa dan Amerika Utara. Hal ini memicu perlombaan dekarbonisasi di sektor hulu, di mana smelter nikel dan pabrik baterai berlomba-lomba mengintegrasikan energi terbarukan bukan hanya demi lingkungan, tetapi demi kelayakan ekspor produk mereka.

Di kawasan Indo-Pasifik, diplomasi hijau menjadi mata uang baru. Bantuan asing dan paket investasi kini seringkali dikaitkan dengan akses terhadap mineral hijau atau komitmen pembelian teknologi energi bersih dari negara donor. Ini menciptakan pola ketergantungan baru yang kompleks, di mana transisi energi sebuah negara berkembang sangat ditentukan oleh afiliasi geopolitiknya.

Kompleksitas ini diperparah dengan realitas daur ulang baterai (urban mining). Seiring dengan gelombang pertama EV yang mulai mencapai akhir masa pakainya pada tahun 2026, perebutan akses terhadap “tambang di atas tanah” ini dimulai. Negara-negara maju berupaya mempertahankan material strategis ini agar tetap berada dalam siklus ekonomi domestik mereka melalui larangan ekspor limbah baterai, mencegah material berharga tersebut kembali ke negara pemroses awal untuk didaur ulang. Ini adalah upaya untuk menutup siklus rantai pasok (closed-loop supply chain) dan mengurangi ketergantungan pada impor material tambang baru yang sarat risiko geopolitik.

Komentar